为什么全市场都在抢这家的债券?陕北小县城的逆袭故事

你有没有想过这样一个场景:一家来自陕北小县城的公司发行债券,结果全中国的银行、基金、券商都跑来抢,最后抢出了101亿元的超额认购?

听起来像天方夜谭?但这确实在2026年4月8日发生了。这家名叫神木国资集团的公司,用1.80%的超低利率拿到了15亿元融资,创造了西北地区债券市场的历史。

今天我想和你聊聊这个故事,看看它背后藏着什么秘密。

表面看起来,这是一家问题重重的公司

我知道你可能会说,既然这么抢手,财务数据应该很漂亮吧?但事实恰恰相反。

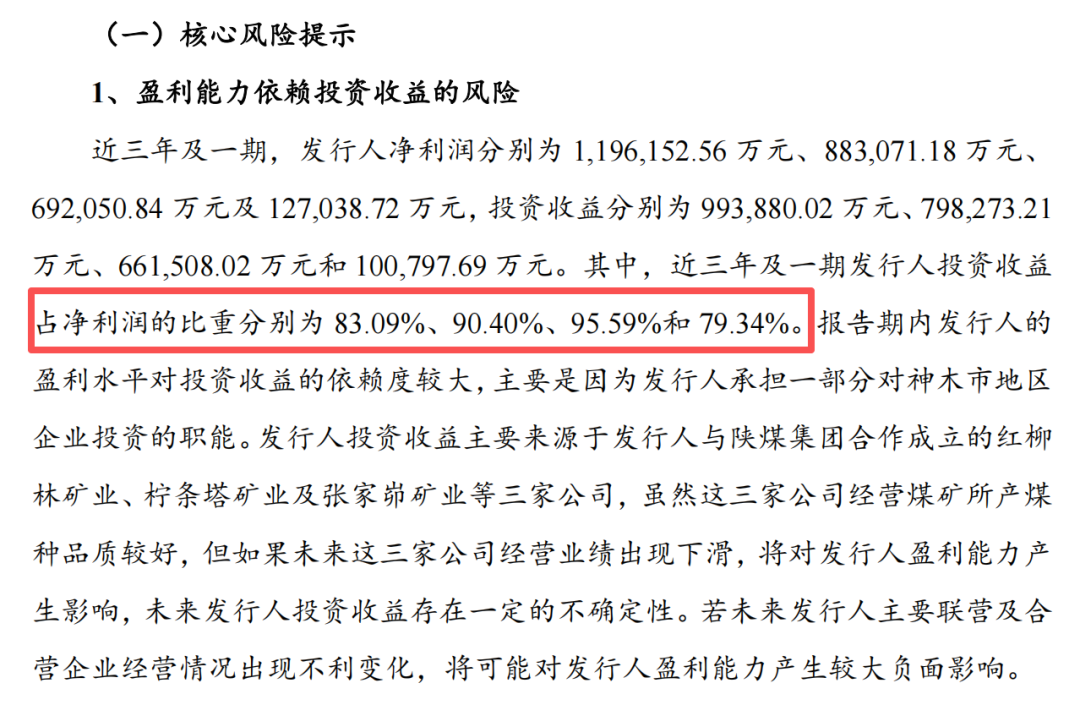

神木国资的收入八成以上都靠煤炭,毛利率从56%跌到了30%。2025年前三季度,营收和净利润双双腰斩,跌幅分别达到45%和34%。公司利润里,超过95%居然来自投资收益,而不是实实在在的经营收入。

雪上加霜的是,公司还有超过5亿元的委托贷款逾期,对外担保余额将近25亿元,而且已经发生过代偿。

这样的数据,放在任何投资分析模型里,都很难让人放心。但市场偏偏给出了完全相反的判断。这到底是为什么?

秘密就藏在这座陕北小县城的名字里

神木,这个名字对很多人来说可能有些陌生。但在中国能源版图上,它是响当当的存在。

这里有全国最大的优质动力煤田。煤炭储量有多高?这么说吧,光是「十四五」期间,榆林市煤炭产量就突破了6亿吨,而神木是核心产煤区。经济总量连续跨越5000亿、6000亿、7000亿三个台阶。

更关键的是,这座小城不只是「挖煤卖煤」,还聚集了一大批煤化工龙头,走的是「煤头化尾」的深度转化路线。

这意味着什么?意味着神木的财政收入像是一个永远不会空的水池。当煤炭价格上涨,财政收入跟着涨;当煤炭价格下跌,财政依然有底。这就是传说中的「资源诅咒」破解之道——用产业链延伸对冲价格波动。

好资产永远被追逐,这是市场的铁律

2026年的债券市场有一个热词:「资产荒」。大量资金找不到安全的去处,而优质资产极度稀缺。

与此同时,受化债政策和地方政府融资结构调整的影响,信用债供给在收缩。一边是钱多,一边是好资产少,矛盾就这么产生了。

神木国资恰好卡在了一个绝妙的位置:雄厚的家底让它比普通城投更安全,而相比央企又有更高的收益。对追求「确定性」的资金来说,这简直是量身定做的选择。

于是我们看到了这样的场景:银行来了,基金来了,券商来了,大家都想分一杯羹。101.2亿元的申购量,对应15亿元的发行规模,认购倍数高达6.75倍。

这背后是资本市场对神木这片富饶土地的集体投票。

他们打算怎么用这笔钱?聪明的债务置换

很多人可能会好奇,拿到这么便宜的钱,神木国资打算干什么?

答案很明确:还债。具体来说,是用1.80%的新债替换以前发行的旧债。2022年他们发过一笔中期票据,票面利率是3.40%。

同样是借15亿元,前者5年利息合计1.35亿元,后者5年利息合计2.55亿元。差了整整1.2亿元。这还没算上拉长期限带来的现金流改善。

这种操作在金融圈叫「债务结构优化」,本质上是利用宏观利率下行周期,用低成本资金置换高成本债务。教科书级别的操作。

这个故事能复制吗?

看到这里,你可能会想:既然神木模式这么成功,其他地方能学吗?

答案是可以,但有前提。复制的关键不在于照搬套路,而在于理解底层逻辑:资源禀赋是基础,但只有资源还不够,还需要把资源转化为真实的产业能力,把产业能力转化为稳定的现金流,把稳定的现金流转化为资本市场的认可。

神木国资的路径其实很清晰:依托煤炭资源积累财富,通过参股核心煤矿获得稳定分红,以分红为背书获得AAA评级,最后以AAA评级撬动超低成本的公开市场融资。这条链路缺一不可。

当然,煤炭价格始终有周期波动风险,能源转型也是长期挑战。神木国资这些年也在布局供水、金融服务、新兴产业基金,试图平滑周期性风险。但这是后话了。

无论如何,2026年这个春天,神木国资用1.8%的利率交出了一份漂亮的答卷。它用实际行动告诉我们:在这个充满不确定性的时代,好资产永远是最硬的道理。