中东停火协议72小时:原油市场复盘与全球资本流向深度解析

2025年4月8日,这个日期注定被载入全球金融市场的年度备忘。当特朗普宣布暂停对伊朗打击行动的那一刻,道琼斯指数单日飙升1325.46点,涨幅达2.85%,创年内最大单日涨幅纪录。紧接着的亚太市场亦随之起舞,MSCI亚太指数当日涨幅创下一年来之最。然而,这场短暂的反弹在不到24小时内便遭遇重挫。

事情的转折点出现在伊朗议会议长MohammadBagherGhalibaf的公开指控。他指出美方已违反停火协议三项核心条款:否认伊朗铀浓缩权利、以色列持续袭击黎巴嫩、无人机进入伊朗领空。这番表态如同投入平静湖面的巨石,市场情绪急转直下,MSCI亚太指数随即下跌0.9%,指数内每两只下跌股对应一只上涨股,呈现明显的避险格局。

从技术分析角度审视此次行情波动,可以提炼出几个关键节点。第一节点是停火协议宣布后的市场定价。市场在消息公布初期已完成第一波涨幅定价,布伦特原油期货在此前单日暴跌后迎来技术性反弹,幅度达2.7%,至约每桶97美元。第二节点是以色列对黎巴嫩实施超过100个目标的同步空袭,时间窗口精确控制在10分钟以内,这种精确打击本身就释放了明确的战略信号。第三节点是霍尔木兹海峡的实际通行数据——停火宣布后的首日,仅有4艘船获准通过,这一数字远低于市场预期。

Rabobank跨资产宏观策略师MollySchwartz的判断值得深入咀嚼:停火协议的核心问题在于条款确立的完整性。如果双方就关键条款未能达成共识,所谓停火便失去了约束力基础。这恰恰解释了为何协议签署不足24小时便出现裂痕。从博弈论视角分析,伊朗关闭霍尔木兹海峡的举动,本质上是一种信号博弈——通过单方面改变现状来重新确立谈判桌上的主动权。

当前市场面临的核心变量是霍尔木兹海峡能否恢复通行。作为全球约五分之一石油运输的咽喉要道,该海峡的实际封锁状态直接决定了原油的供给预期。彭博追踪的船舶数据显示,即使在停火协议宣布后,船主们仍选择观望,海峡实际上依然大部分处于封锁状态。这种行为本身便是市场对协议可信度的投票。

从市场结构看风险资产配置逻辑

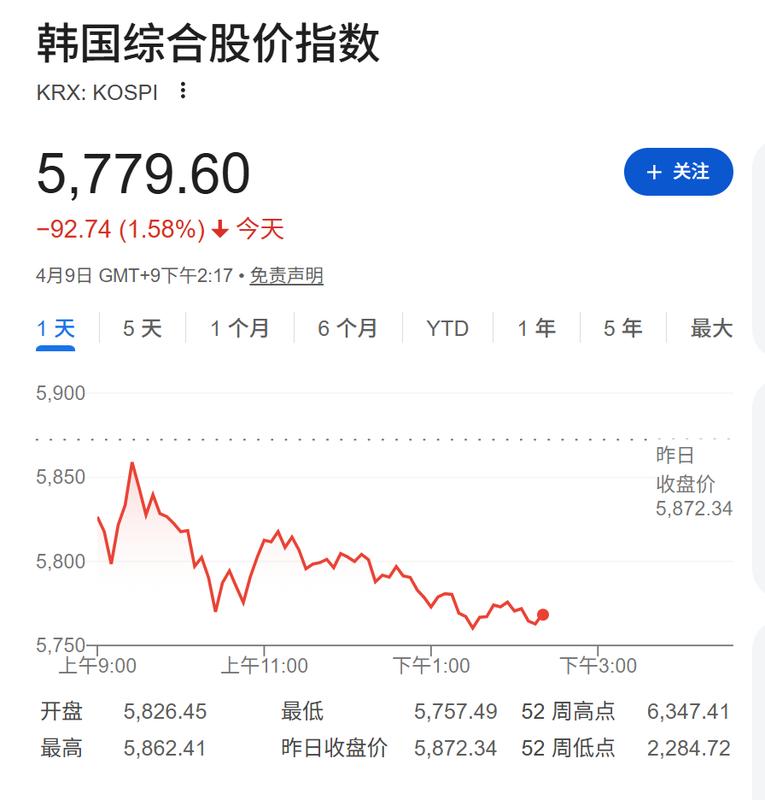

观察亚太市场当日的跌幅分布,韩国综合指数下跌1.53%领跌,小盘股科斯达克指数下跌1.38%,日本日经225指数下跌0.77%,东证指数跌0.78%。印度Nifty50指数下跌0.3%,澳大利亚S&P/ASX200指数基本持平。这一跌幅梯队揭示了一个重要规律:小市值市场对地缘政治风险的敏感度显著高于大盘蓝筹市场,韩国市场的领跌位置与其对中东能源的高度依赖形成直接关联。

债券市场的反应同样值得玩味。美国10年期国债收益率稳定在4.29%,日本10年期收益率上涨3个基点至2.395%。债券收益率的相对稳定与股市的剧烈波动形成背离,说明当前市场的核心驱动因素仍是情绪而非流动性。这种背离往往意味着反弹的基础并不稳固,一旦情绪反转,可能引发更剧烈的调整。

TempletonGlobalInvestments投资组合经理YipingLiao的观点切中要害:局势或许已经触及进一步升级的底部,但风险仍处于高位。这句话的道行在于"底部"与"高位风险"并存——市场可能已经过度反映了最坏情景,但并不意味着可以盲目乐观。对于机构投资者而言,当前阶段的核心策略应是降低风险敞口,同时保持对消息面的高度敏感。

总结而言,这场持续不足72小时的市场剧震,本质上是一堂关于地缘政治风险定价的实战课。停火协议从签署那一刻起便埋下了崩塌的种子,因为缺乏强制执行机制的停火,在本质上只是冲突的暂停而非终止。